現実と向き合うことで得られることは多々ある

何をするにしても、現実をもれなく把握することはとても大事なこと。

現実を知ることのは、理想とのギャップ(差異)を把握できること。

①何を、②どの程度、③どのように、努力をすることで理想に到達できるのかを理解できるようになる。

デメリットはギャップの大きさに萎えること。ぽてとさんはダイエットをやる前から見事諦めた。

前々回シェアした内容は覚えてる?もし忘れちゃっている人はおさらいがてらチェックしてみて!

いざ、現実と向き合おう

現実と向き合うのは非常に時間がかかるのよ。気持ち的な面でもそう言えるし、やろうとすること自体が小難しい上にちょっとだるいから。

ただ、実践した先にあるメリットはそれはそれは計り知れなくて、

メリット一覧

- 感情論抜きの現実的な過不足がイメージできる

- 一度作成してしまえば修正は超簡単

- 一つのことをやりきった自信がつく

- 『やろうかな』ではなく『やるしかない』となれば行動することにさほど時間がかからなくなる

- 追い込まれた人間は周りの追い込まれていない人間よりも遥かに強くなれる

など、考えてみるといくらでも出てくるよ。メリットだらけでしょ?

そこで、今回はぽてとさんも初心に返って0から収支表を作成してみたよ。作業時間は1時間位かかっちゃったけど作った後の達成感は最高だった!

この1時間が未来の不安解消になるから、惜しみなく捻出してほしい。これから解説していくから理解できたら皆も作ってね。

今回は目標を考えず現実の把握から始めるけど、今後はしっかりと目標を立ててその旗に向かって走っていこう。モチベーションも保ちやすいしオススメだよ。

具体的なやりかたは今度説明するけど、このやり方のことをPDCAサイクルと言ったり、仮説実行検証と言ったりするよ。

どれが抜けても不十分になってしまうから、一つ一つ理解していこう。

流れとしては、

- 目標を立てる

- 現実を把握する←今日はココの話

- 過不足が理解できる←今日はココの話

- 問題点を考える

- 原因を考える

- 対策を考える

- 一定期間を設けて1~6をループさせる

になるよ。

じゃあ早速、ぽてとさんの現実をチェックしていこう。

収入と支出の現実をそれぞれ超具体的に解説

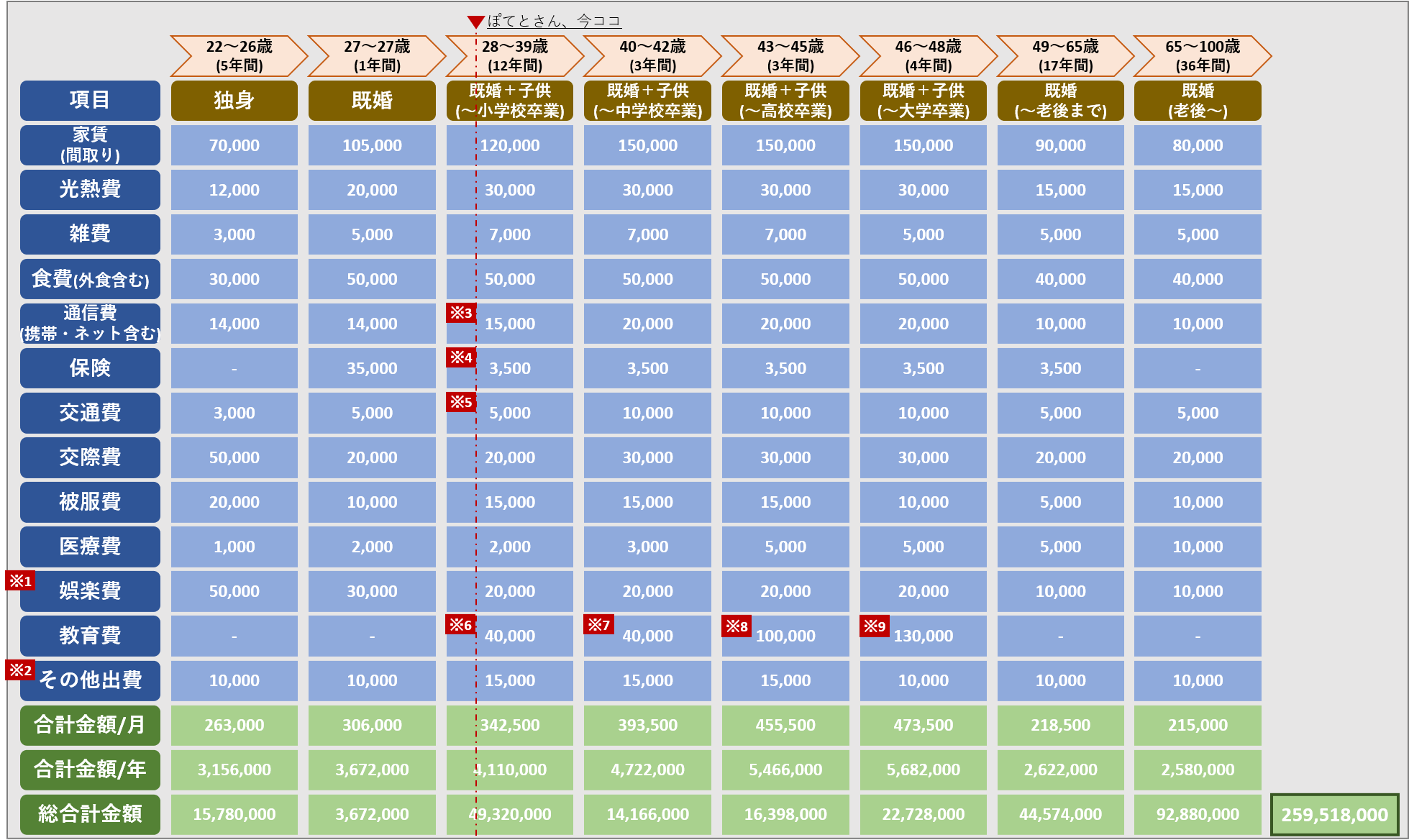

前々回、独身から100歳までにどれほどのお金がかかるのかを解説した際に使用した図は、見比べられるように改めて貼っておくね。

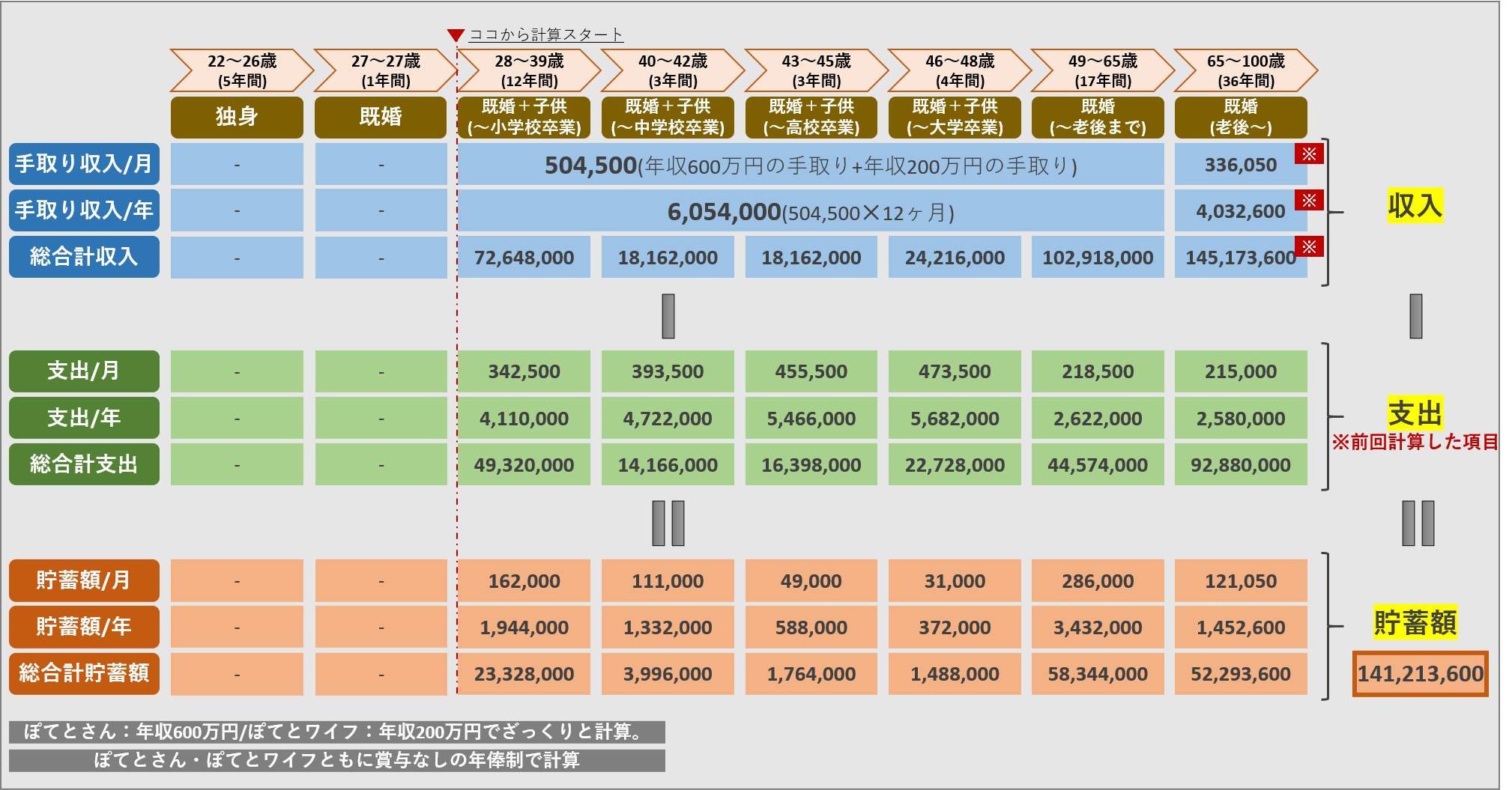

上図における28歳~100歳(こどもが生まれてから大学を卒業して自立する部分含む)までの支出総額をもとに、下の図を改めて作成してみたよ。

(ぽてとさん作:一定の年収をもらい続けられると仮定した際に家計は破綻しないのか)

今回の計算ではわかりやすい解説をすることを最優先に、こどもを授かったタイミングから死ぬまで(28歳~100歳)で計算をしているよ。

上段がぽてとさん一家の収入、中段が前回計算した支出、下段が過不足に当たる貯蓄額になっているよ。

※は、ぽてとさんと奥さんの年金受給額を合算したものを記載しているよ。

現在のぽてとさん一家の収入状況をシェアすると、

ぽてとさん

- 年収:6,000,000円

- 手取り年収:4,476,000円

- 手取り月収:373,000円(12ヶ月で計算)

ぽてとワイフ(妻)

- 年収:2,000,000円

- 手取り年収:1,578,000円

- 手取り月収:131,500円(12ヶ月で計算)

合計

- 年収:8,000,000円

- 手取り年収:6,054,000円

- 手取り月収:504,500円(12ヶ月で計算)

になってるのね。この金額で計算していくからね。

おさらいだけど、今日までに解説をしてきた内容は、今現在の支出状況を具体的に数値化したこと(現実把握)と、今現在の収入状況を具体的に数値化したこと(現実把握)だよね。

大変だったけどここまで細かく数値化して考えられると、あとは簡単。もしまだ作成していないよって人は作成してから先に進んでほしい。

余談だけど、超重要な話

情報のインプット(文字を読むこと)における理解度って何%くらいだと思う?答えは10%程度。わかった気でいても実は10%しかわかっていないんだって。

【理解できることと、やれること】はぜんぜん違うでしょ?この作業も一緒。

じゃあ逆に、アウトプット(実際に理解したものを作業に落とし込んでいること)における理解度はどれくらいだと思う?答えは75%。

インプットだけをする人と、インプットしながらアウトプットする人は、同じ作業にも関わらず7.5倍も差がつくの。だから、インプットだけで終わらせないで実際にアウトプット(実践)までしてほしい。

【バビロン大富豪の教え】っていう本から抜粋した大好きな言葉をシェアするね。

『俺たちはみんな一様に知識をもらった…なら!その境界を分かつ壁は…動いた者とそうでない者!』

さて、ここまでくると【収入ー支出=貯金額】の式に当てはめることができるね!ココからはサクサク進むよ。

各フェーズにおける貯蓄額の推移(ver.ぽてとさん)

生まれてから小学校を卒業するまでの12年間

- 収入:72,648,000

- 支出:49,320,000

- 貯蓄額:+23,328,000

中学校入学までに、約2300万円の貯蓄ができているのは心のゆとりにつながるね。

中学校を卒業するまでの3年間

- 収入:18,162,000

- 支出14,166,000

- 貯蓄額:+3,996,000

この安定感が中学入学までに構築できるなら、中学校から私立に入れる選択肢を与えてあげることもできそうだね!今までは考えられなかった選択肢だから、改めて計算してみて本当に良かった。これが現実と向き合うことで得られる気付きだね。

高校を卒業するまでの3年間

- 収入:18,162,000

- 支出:16,398,000

- 貯蓄額:+1,764,000

正直私立高校に入学することで、毎月の収入では賄えない状態になることを想像していたけど、ギリギリ黒字だね。これなら貯金を切り崩しながら進学させることもなさそうで安心した。

大学を卒業するまでの4年間

- 収入:24,216,000

- 支出:22,728,000

- 貯蓄額:+1,488,000

医学部や6年制大学・大学院に進学する選択を取ると毎月の収入では賄えない状態が数年続く。ただ今まで積み立ててきた貯蓄があれば、こどもの選択に躊躇せず背中を押してあげることができそうだからこれは親としてとても嬉しい。

老後までの17年間

- 収入:102,918,000

- 支出:44,574,000

- 貯蓄額:+58,344,000

ぽてとワイフが仕事を続けているかどうかは定かではないけど、生活水準を上げない限り一切お金の心配は必要なさそう。問題はボケて詐欺にあわないかどうか。

老後からの36年間

- 収入:145,173,600

- 支出:92,880,000

- 貯蓄額:52,293,600

老後は、ぽてとさん+ぽてとワイフで毎月336,050円がもらえる想定なので、この金額をもとに計算。政府は100歳まで年金を払い続けてくれるのだろうか??とはいえ、素晴らしい老後になりそうだ。

ぽてと分析

PDCAの話を先程ちらっとしたと思うけど、最後にその続きを少しだけ。

- 目標を立てる

- 現実を把握する

- 過不足が理解できる

- 問題点を考える←ココの話

- 原因を考える←ココの話

- 対策を考える

- 一定期間を設けて1~6をループさせる

現実が把握できると、結果が良い場合でも悪い場合でもやらないといけないことがあるのよ。

『○パターン:なぜうまく進んでいるのか?』『×パターン:なぜうまく進んでいないのか?』を分析して言語化すること。

理由は、言語化出来ない結果=たまたま出た結果=修正も継続も出来ないという理屈。

今回は○パターンのため、なぜうまく進んでいるのかを冷静に分析してみたところ、

- 支出が世帯平均と比べても明らかに少ない(重要度✕緊急度で優先順位付け)

- 収入が同年代平均と比べても明らかに高い(行動量✕質✕生産性)

この2点に尽きるなと感じている。逆に言えばこの2つを達成すること=今後お金の不安はほぼほぼ消えると思って問題なさそうなので、ココを今後はもっと深ぼって一緒に考えよう。

次回は少しだけ寄り道。

欲ってなんで尽きないんだろう…?この理屈を理解できないと、どれだけ稼いでもそれ以上にお金を使っちゃうよ。

『欲と向き合う』これが次回のテーマだよ!具体的解説、お楽しみに。

■次の記事はコチラ↓↓↓

-

-

nextお金の呪縛の解き方教えます。

例えば 皆が最新iPhone12にしたからわたしも買い換えよう 格好いい財布見つけたから買おうかな など、欲は無限に出てくるよね。欲は根深いのよ。嫉妬とかで事件が起きたりして少し怖いなって思うときもあ ...

続きを見る

おわり。