前回は、漠然とした人生(お金)の不安はどのように生まれるかという話だったね。見てない人はおさらいがてらチェックしてみて!

今回の内容は、人生でいつ、いくら位お金がかかるの?という内容になっているよ。

この内容が把握できると、子供一人につき教育費に3,000万円かかるって聞いたんだけど本当?高すぎ…子育てなんて無理…

のような漠然とした不安が消え去るよ!今子供がいて将来に不安を持っている人・これから家庭を築きたいと思っている人・将来を見据えて今から逆算して人生の計算をしたい人は、必見の内容だよ!がっつりインプットしてね。

まずは、結論から!!

結論

今回の内容から分析できることは、

- 独身~妊娠前までの期間にどれだけ貯蓄を出来ているかが、こどもを授かった後の心の余裕になる

- こどもが小学校を卒業するまでにできる限り貯蓄をしていくことが、中学~大学(ココは人による)ライフの充実度に直結しそう

全部、アンダーライン引いちゃうねコレは。波線でもいいくらい大事。

早速本題に入っていこう!!

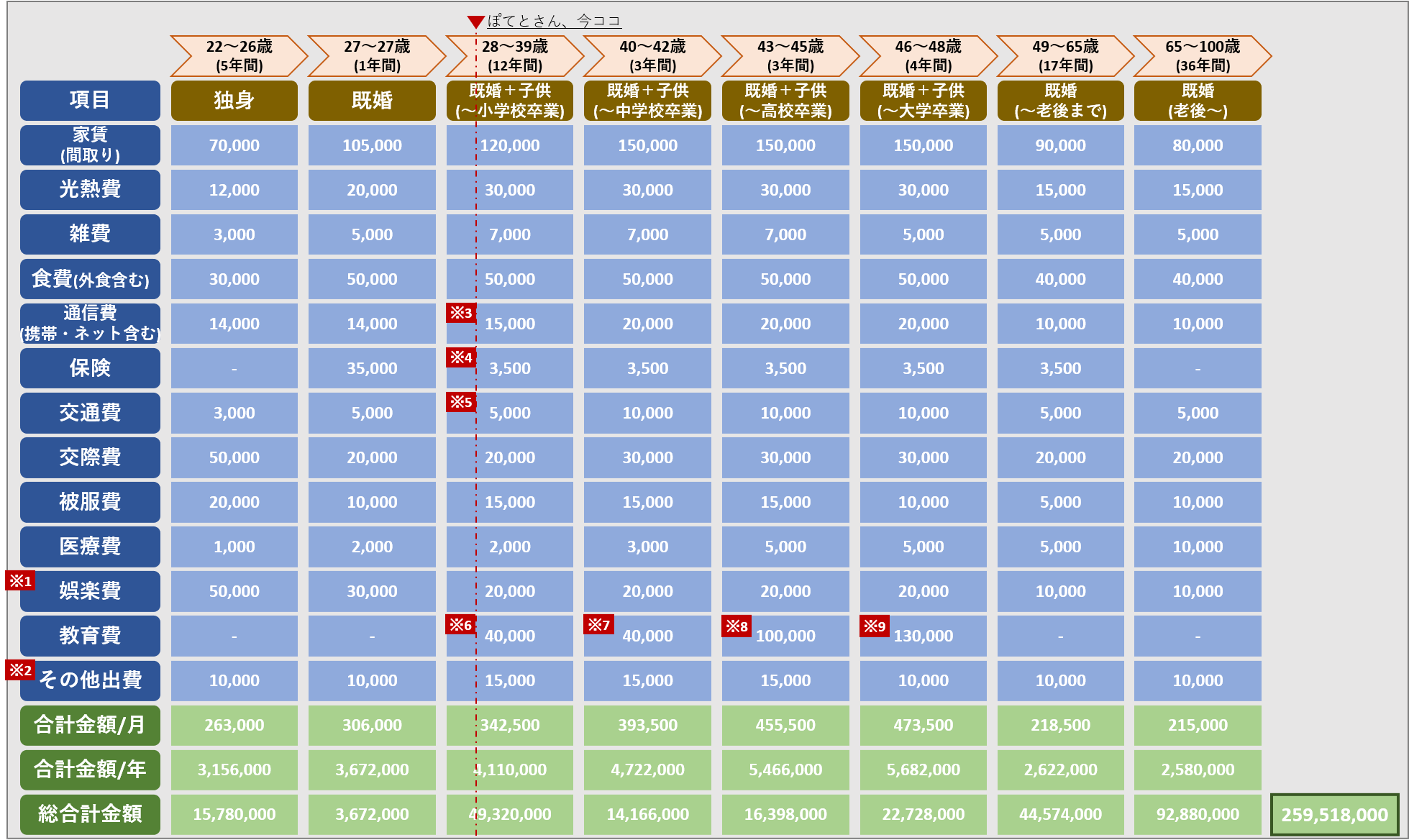

生涯にかかる費用を各フェーズごとに大公開(Ver.ぽてとさん)

まずはこの図を見てほしい。

社会人(22歳)~死亡(100歳想定)までにかかる費用の一覧表になっているよ。

(ぽてとさん作:独身・既婚・既婚+子一人・老後まで・老後における各フェーズごとにかかる想定費用一覧表)

ぽてとさんが夫婦+子一人で生活をする場合の計算であり、全員が対象になるわけではないのでご注意ください。

各フェーズごとにかかる総合計金額をそれぞれの年数で割って計算しているため、毎月・毎年の平均でないことをご理解ください。

手取り収入-月収=貯金にしていると認識してもらって問題有りません。

【注釈の説明】

- ※1=【娯楽費】

家族で遊ぶために使用する金額を想定(毎月固定でかかるわけではないため、✕12ヶ月が年間のどこかでかかると想定) - ※2=【その他出費】

突然出費や抜け漏れがきっと出てくることを想定(完璧ではないはずのため、もし各項目がオーバーしてしまった際にはこちらの金額内でカバー) - ※3=【通信費(携帯・ネット含む)】

独身時代の通信費が高いことが嫌になり結婚を機に格安SIMを契約。最高。家族2人or3人が格安SIMの使用を想定 - ※4=【保険】

結婚するまでは無駄に複数の保険に入っていたが、結婚を機に目的を見直し掛け捨て保険のみの契約に切り替えた - ※5=【交通費】

都心近くに在住のため車は購入しないことを想定。(※会社を立ち上げたり、不動産業を個人で営むことになったら変更の可能性あり) - ※6=【教育費(~小学校卒業)】

保育園は1歳から5歳までの入園を想定。小学校は公立小学校に入学を想定。 - ※7=【教育費(~中学校卒業)】

公立中学校に入学を想定。 - ※8=【教育費(~高校卒業)】

私立高校に入学できることを選択肢として想定。 - ※9=【教育費(~大学卒業)】

国公立~私立理系まで、全範囲をカバーできるように私立理系に入ることを選択肢として想定。

青のマーカー部分は、固定費を抑える上で特に大事だよ。別で解説するね。

その他にかかる費用

- 結婚指輪・婚約指輪費用

- 結婚式費用

- 新婚旅行費用

- 引っ越し費用

- 家具家電費用

- 出産時の病院代

- 車関係(ガソリン代・車検代・保険代・駐車場代…)

- 看病費用

- 葬儀費用

プラスアルファでかかる費用として上記内容などが挙げられると思うけど、人それぞれ差が大きくある部分だから今回の項目からは削除しています。

場合によっては、追加して考えてみてね!

まずは、全体像の把握から!

ぽてとさんが一生涯にかかる費用の総額は…

約2億6,000万円!!

妥当な数字が出た気がする。

22歳から100歳までにかかる金額を全て足し算して計算。(図の右下、太枠で囲まれている部分)

国から出る補助金や年金はまだ計算に入れていないので、本当に必要な金額はこれより低くなるよ!後ほどシェアするね。

ココからは、それぞれのフェーズごとにかかる費用を解説するね。

独身(22~26歳まで5年間)

毎月263,000円/年間3,156,000円/総合計金額15,780,000円を生活に使用

もっと抑えられたなと後悔と反省しかない独身時代だったと思う。

結婚・出産を機に一番後悔したポイントはココ。

もし今、全てのお金をあるだけ使って生活している人がいたら、月に5,000円ずつでもいいので、貯金に回してみてほしい!貯金じゃなくても運用とかでももちろんOK。

周りよりもたくさんお金を使えている優越感はすごいある反面、突然出費に全く耐えずいきなり生活が不安定になる諸刃の剣だよ。

結婚・出産のタイミングでは、結婚費用・引越し費用・家具家電・出産のための病院代などもろもろ200万円程度は自分たちの力で捻出する必要があったけど、本当に辛かった…この経験から貯金の大切さをぽてとさんは学びました。

結婚(27~27歳まで1年間)

毎月306,000円/年間3,672,000円/総合計金額3,672,000円を生活に使用

追加分

- 家賃105,000円(+35,000円:同居のため間取りの変更)

- 光熱費20,000円(+8,000円:同居のため増加)

- 食費:50,000円(+20,000円:同居+外食回数が多少増加)

- 雑費5,000円(+2,000円:同居のため増加)

- 保険35,000(+35,000円:様々な保険に加入したため増加)

- 被服費10,000円(-10,000円:無駄な洋服の購入防止により削減)

- 医療費2,000円(+1,000円:家族が増えたため増加)

- 娯楽費30,000円(-20,000円:将来に向けて無駄なコストの削減)

+43,000円/毎月の出費

独身時代の反省を活かし、2人手の生活になったものの固定出費は約40,000円しか増やさず、その他の全てを貯金に捧げました…

自炊、交際費、娯楽費を削るなど、できる限りの節約&倹約に努めた1年間。

~こどもが小学校卒業までの12年間

毎月342,500円/年間4,110,000円/総合計金額49,320,000円を生活に使用

追加分

- 家賃120,000円(+15,000円:こどもの遊び場を作るため変更)

- 光熱費30,000円(+10,000円:こどもと3人で家で過ごす頻度が増加)

- 雑費7,000円(+2,000円:こどもの細かい買い物の増加)

- 通信費15,000円(+1,000円:二人分となったが格安SIMへ変更により微増で収まった)

- 保険3,500円(-31,500円:保険の見直しにより削減)

- 被服費15,000円(+5,000円:こどもの服・靴等のサイズ変更)

- 娯楽費20,000円(-10,000円:コロナの状況も有りあまり外出が出来ない)

- 教育費40,000円(+40,000円:服代・園、学校費用、玩具等を想定)

- その他出費15,000円(+5,000円:教育費などがズレることを想定)

+36,500円/毎月の出費

大事なポイント①

子供を保育園~公立小学校卒業まで育てる場合にかかる基本的な平均費用は、月額40,000円/年額480,000円/12年間で5,760,000円程度です。余裕を持って年額500,000円/12年間で6,000,000円を見ておくとGood。

教育費用を含めても、ぽてとさん一家は手取り月収が35万円あれば生活ができることになります。

大事なポイント②

※3-5歳は条件を満たすことで保育園・幼稚園が無償化になります。この制度を活用しない手はないので、活用できるものはどんどん活用していきましょう。

この期間に無理にでも貯蓄を蓄えておくことがオススメ。

こどもが中学校卒業までの3年間

毎月393,500円/年間4,722,000円/総合計金額14,166,000円を生活に使用

追加分

- 家賃150,000円(+30,000円:子供の寝室の追加を想定)

- 通信費20,000円(+5,000円:子供携帯の購入を想定)

- 交通費10,000円(+5,000円:子供の習い事なので移動が増えることを想定)

- 交際費30,000円(+10,000円:父母会などの行事が増えることを想定)

- 医療費3,000円(+1,000円:中学生の子供はたくさん怪我をしそうな想定)

+51,000円/毎月の出費

ぽてとさん一家では、教育費は変わらずで51,000円がプラスでかかる計算になります。

手取り月収が約40万円あれば、なんとか凌ぐことができる範囲です。

こどもが高校卒業までの3年間

毎月455,500円/年間5,466,000円/総合計金額16,398,000円を生活に使用

追加分

- 医療費5,000円(+2,000円:高校からは通院に費用がかかるため)

- 教育費100,000円(+60,000円:私立高校までの選択肢を想定)

+62,000円/毎月の出費

んー、たっかい!私立と公立だと現状ではかなりの金額差があります。

ぽてとさんは、両親に私立に入れてもらったこともあり、こどもにも私立に行くことのできる選択肢を与えることはしたいと思っています。

行く行かないは本人の意思に任せます。

大事なポイント③

こどもは親の操り人形ではないです。選択の幅を広げてあげることはしますが、選択の強制はしたくないと思っています。

『親という字は、”木に立って見まもる”と書きます。』と新聞のコラムで記載されていてとても感動しました。

こどもが大学卒業までの4年間

毎月473,500円/年間5,682,000円/総合計金額22,728,000円を生活に使用

追加分

- 雑費5,000円(-2,000円:恐らくこどもは家にあまり帰ってこないことを想定)

- 被服費10,000円(-5,000円:服を買うことがほぼなくなる想定)

- 教育費130,000円(+30,000円:私立理系までの選択肢を想定)

- その他出費10,000円(-5,000円:こどもにかかることがなくなる想定)

+62,000円/毎月の出費

最終関門、大学。やはり高い。

現在大学生の2人に1人が奨学金を借りて大学に通っているとのことですが…その選択肢は与えたくないと思っています。がんばります。

子供1人を育てるためにかかった費用の推移と合計

最後に、それぞれのフェーズで子供にかかる金額をシェアするよ。

0歳~11歳:月額40,000円/年額480,000円/総合計5,760,000円

12歳~14歳:月額40,000円/年額480,000円/総合計1,440,000円

15歳~17歳:月額100,000円/年額1,200,000円/総合計3,600,000円

18歳~21歳:月額130,000円/年額1,560,000円/総合計6,240,000円

合計:17,040,000円!!

余裕を持って、22年間毎月+10,000円かかることを想定すると

合計:19,680,000円!!

こどもが2人、3人と増えていくと、これが2倍、3倍になっていくイメージだね。

ぽてとさん一家はこども1人が体力もお金も限界な気がするので、のほほんと3人で幸せを目指して過ごしていきたいなと思っています。

聞くだけで終わらせず、皆もこの図を埋めて自分なりのシミュレーションを作ってみてほしい。

面倒くさいかもしれないけどこのステップを通らずに現状を把握することは出来ないから、頑張って実行してみよう。

次回は、『結論!!お金は足りるの?足りないの?収支のバランスぽてとさんバージョン』をシェアするよ!

それでは、また次回!!